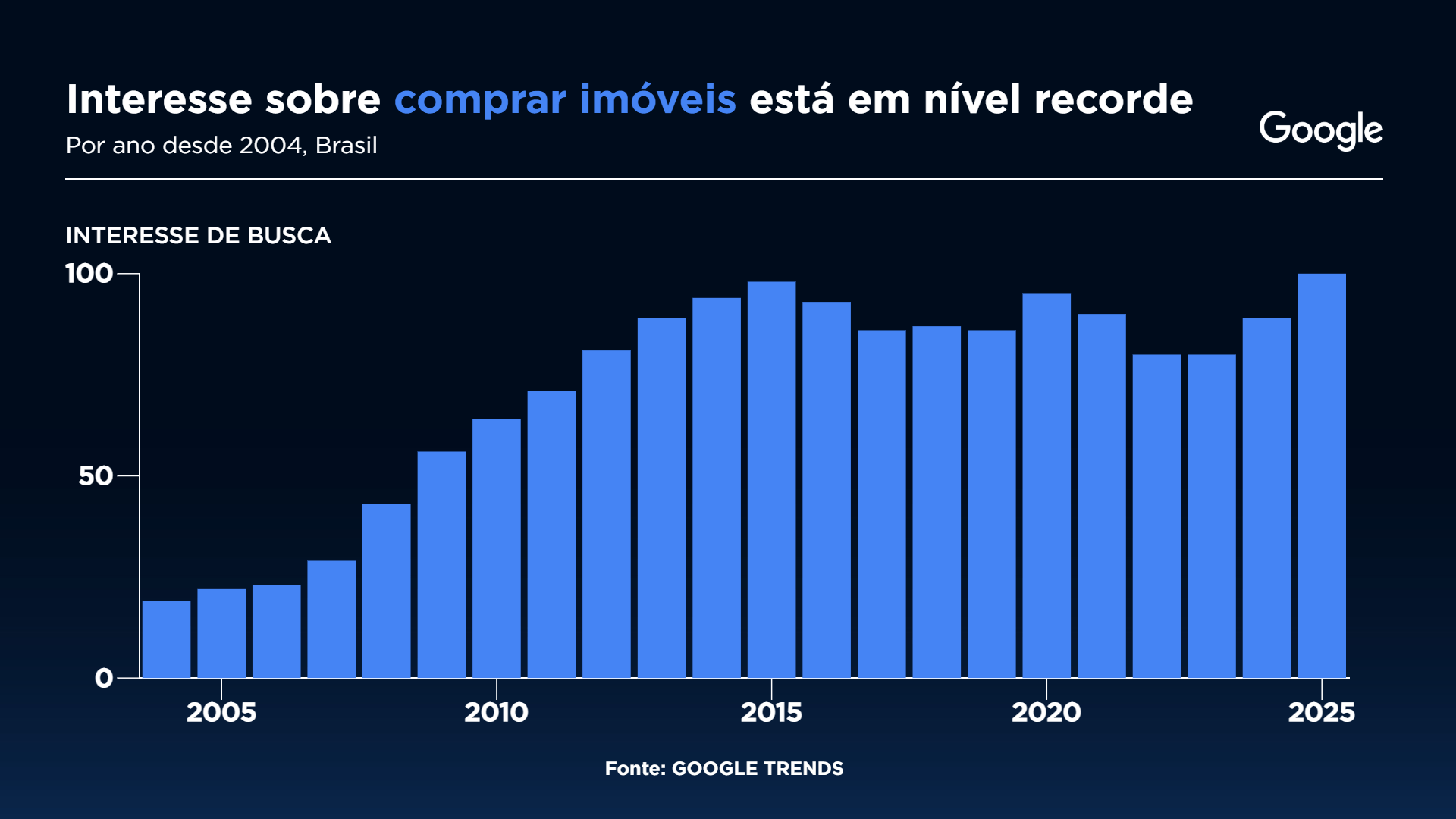

O sonho da casa própria continua vivo para o brasileiro. Dados da Sala Digita, uma parceria entre a Band e o Google, mostram que o interesse por “comprar imóveis” atingiu o maior patamar da série histórica do buscador, sinalizando o desejo da população por maior segurança patrimonial.As novas regras de financiamento e o aquecimento do mercado explicam parte dessa busca. No último dia 10 de outubro, o governo federal anunciou um pacote de mudanças no Sistema Financeiro da Habitação (SFH) - o principal modelo de crédito imobiliário do país.

O pacote aumenta o limite de valor dos imóveis que podem ser financiados e reduz o valor da entrada, destravando o acesso ao crédito, especialmente para famílias de classe média.

Confira o gráfico completo do Google Trends

Reprodução/Google Trends/Sala Digital Band Google

Confira a seguir o que muda e a visão de especialistas sobre a nova medida econômica!

O que muda na prática?

Com as novas regras, o limite de financiamento sobe de 70% para 80% do valor do imóvel, e o teto do SFH passa de R$ 1,5 milhão para R$ 2,25 milhões. Na prática, isso significa que o comprador precisa de menos dinheiro de entrada.Antes, quem comprava um imóvel de R$ 500 mil precisava dar R$ 150 mil de entrada (30%). Agora, com a nova regra, basta R$ 100 mil (20%).

Outra mudança acontece na poupança, que tem parte do dinheiro arrecadado usada pelos bancos para financiar imóveis. Atualmente, 65% dos depósitos precisam obrigatoriamente ser destinados ao crédito habitacional. Outros 20% ficam retidos no Banco Central (como uma reserva de segurança) e 15% ficam livres para outras operações dos bancos.

Com a queda nos depósitos em função de outros ativos financeiros escolhidos pela população, a nova medida prevê que, em 2027, os bancos poderão usar 100% do dinheiro da poupança para financiar imóveis, sem a obrigatoriedade de guardar parte no Banco Central. Em outras palavras, o dinheiro que hoje “dorme” nas reservas poderá circular mais e financiar mais casas.

Quem será beneficiado pelas novas regras?

As mudanças foram pensadas principalmente para a classe média, com renda familiar entre R$ 12.000 e R$ 30.000, que não estava contemplada pelo programa Minha Casa, Minha Vida.

Para o Dr. Rodrigo Palácios, a intenção é positiva. “Com esse aumento na possibilidade de crédito e uma taxa mais baixa, você aumenta a chance de as pessoas realmente comprarem a sua casa própria”, comenta em entrevista ao programa Live BandNews, da BandNews TV.

No entanto, o especialista alerta para a rigidez da análise de crédito, especialmente em grandes centros como São Paulo. “O que eu prevejo é que os bancos vão ser um pouco mais criteriosos ao liberar o financiamento.” Isso ocorre porque, embora a garantia continue sendo o imóvel, o risco do banco aumentou de 70% para 80% do valor.

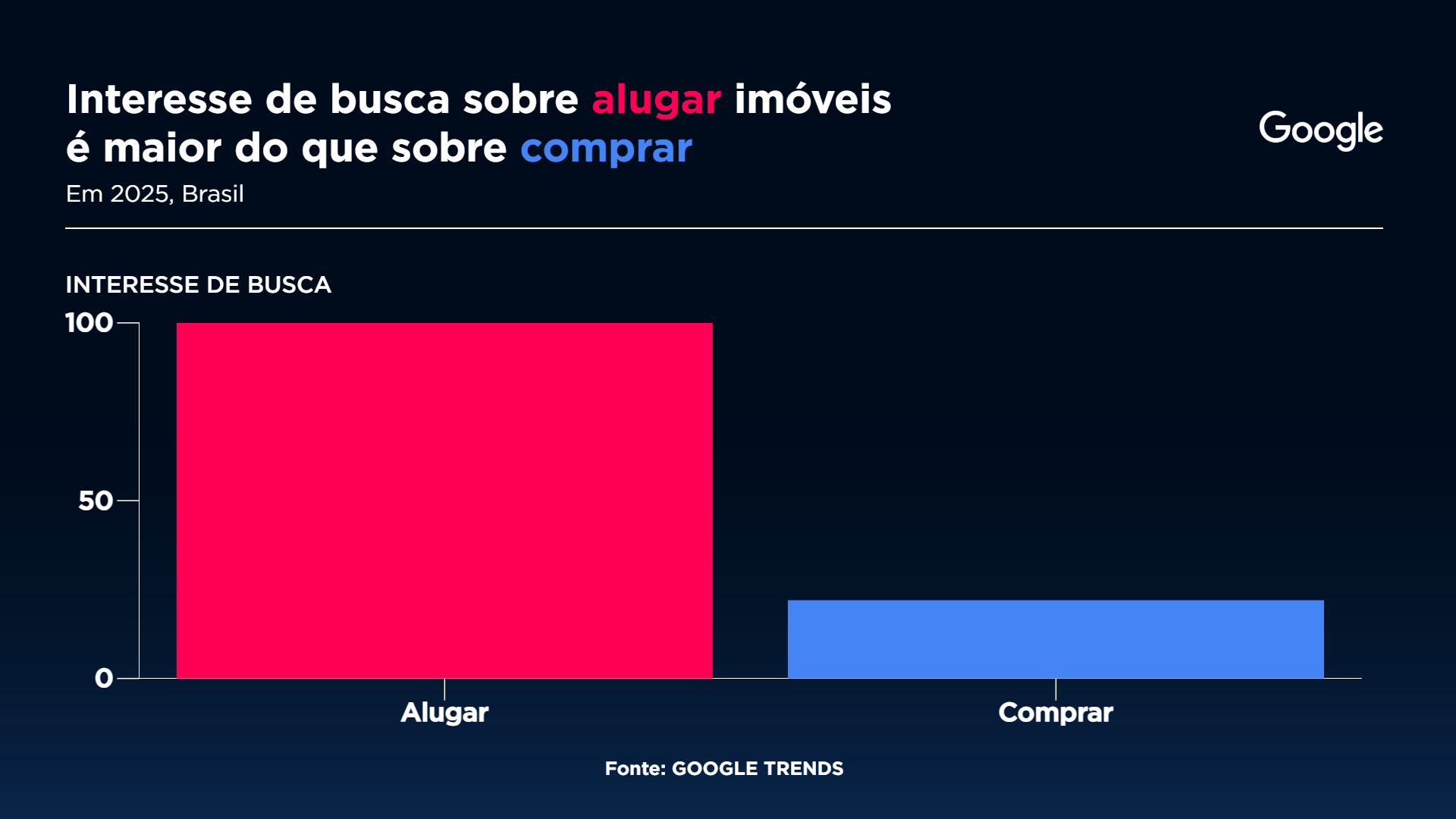

O que é mais pesquisado: comprar ou alugar imóvel?

Apesar do interesse recorde pela compra, os dados de busca do Google Trends mostram uma realidade diferente na prática: o interesse por alugar imóvel é cinco vezes maior no Brasil.

O advogado explica que essa discrepância não é uma preferência por alugar, mas uma necessidade imposta pelo cenário econômico. “Não é que a população prefira alugar, o aluguel é dinheiro jogado no lixo. Todo mundo quer a casa própria. Só que, devido ao aumento da taxa de juros e a toda essa questão fiscal do Brasil hoje, muita gente não consegue sair do aluguel.”

Reprodução/Google Trends/Sala Digital Band Google

A busca por apartamento na planta também atingiu o maior patamar da história, com aumento de mais de 56% nos últimos dez anos. O especialista, contudo, sugere que esse dado está impulsionado principalmente pelos imóveis do Minha Casa, Minha Vida, que têm juros subsidiados e se descolam da realidade do mercado atual.

O que o comprador deve considerar antes de tomar uma decisão?

Para o consumidor de classe média, que está fora do Minha Casa, Minha Vida, a alta taxa de juros torna o financiamento caro. Nesse caso, Palácios recomenda que o comprador leve em conta o valor dos juros da construtora já embutido no preço final do imóvel.

Além disso, o advogado imobiliário ressalta que a decisão deve ser tomada com extremo critério e preparo, pensando em possíveis imprevistos. “A parcela tem que caber muito no bolso. Tem que ter certeza de que dá... que, se houver qualquer ondulação no mercado financeiro ou alguma coisa, você vai ter condições de passar por essa fase sem correr o risco de perder o imóvel.”

Fique bem informado!

Receba gratuitamente as notícias mais importantes do dia direto no seu e-mail

Escolha quais newsletters quer receber