Reforma tributária começa a ser aplicada a partir deste ano

Reprodução/Agência Brasil

A Reforma Tributária do consumo entra em uma fase decisiva de adaptação em 2026. O Conselho Regional de Contabilidade de Goiás (CRCGO) emitiu um alerta para que empresas e profissionais da área foquem na adequação dos documentos fiscais ao novo modelo de apuração da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS).

Embora a Receita Federal do Brasil (RFB) tenha esclarecido que não haverá aplicação imediata de multas durante o período de testes em 2026, o cenário muda no ano seguinte: as penalidades por descumprimento das novas obrigações começam a valer em 2027.

O desafio dos serviços

Dados da Receita Federal indicam que mais de 50% das notas fiscais já trazem o destaque dos novos tributos de forma voluntária. No entanto, o setor de serviços enfrenta um gargalo: no caso das Notas Fiscais de Serviços Eletrônicas (NFS-e), apenas 3,78% seguem o novo padrão, devido à dependência de adaptação dos sistemas municipais.

Para o presidente do CRCGO, Marcelo Cordeiro Silva, o período de carência não deve ser visto como folga. “A empresa que deixar para se adaptar somente quando a multa começar já estará atrasada. O ano de 2026 precisa ser tratado como uma etapa de preparação real. A Reforma Tributária muda a rotina operacional, e o contador é peça-chave para orientar esse caminho”, afirma.

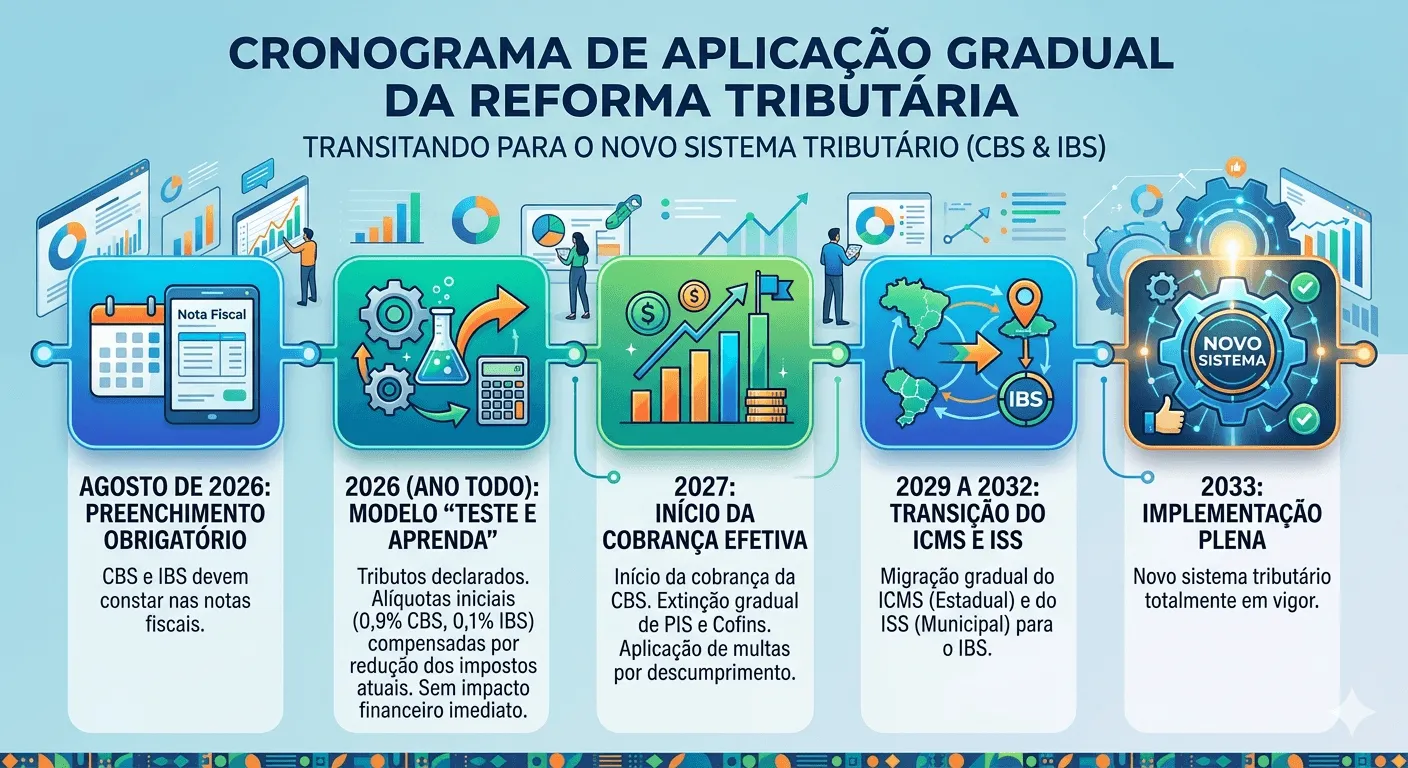

Entenda o cronograma de transição

O novo modelo substitui tributos como PIS, Cofins, ICMS e ISS pelo Imposto sobre Valor Agregado (IVA Dual). Confira as datas principais:

Agosto de 2026: O preenchimento da CBS e do IBS passa a ser obrigatório nas notas fiscais.

2026 (Ano Todo): Modelo “Teste e Aprenda”. Os tributos são declarados, mas as alíquotas iniciais (0,9% para CBS e 0,1% para IBS) são compensadas pela redução dos impostos atuais, sem impacto financeiro imediato.

2027: Início da cobrança efetiva da CBS e extinção gradual de PIS e Cofins. Começam a ser aplicadas as multas por descumprimento.

2029 a 2032: Transição gradual do ICMS e do ISS para o IBS.

2033: Implementação plena do novo sistema.

Atenção redobrada para o Simples Nacional

Micro e pequenas empresas devem ficar atentas ao prazo de opção pelo Simples Nacional para 2027. Segundo a Resolução CGSN nº 186, a escolha deverá ser formalizada entre 1º e 30 de setembro de 2026.

Nesse mesmo período, as empresas do Simples deverão decidir se irão recolher o IBS e a CBS pelo regime regular no primeiro semestre de 2027, sem que isso signifique a exclusão do regime simplificado.

Como se preparar

O CRCGO recomenda que os empresários não foquem apenas na emissão da nota, mas em todo o ecossistema do negócio. As principais orientações são:

Revisão de cadastros: Atualizar a classificação de produtos e serviços.

Parametrização de sistemas: Verificar se o software emissor está atualizado com os novos leiautes.

Planejamento tributário: Avaliar o impacto dos novos créditos e alíquotas na formação de preços e no fluxo de caixa.

“Quem ignorar o período de testes poderá enfrentar retrabalho, inconsistências e riscos jurídicos quando a cobrança começar”, conclui Marcelo Cordeiro.

Newsletter Notícias

Inscreva-se na nossa newsletter e receba as notícias mais importantes do dia direto no seu e-mail.

Selecione os seus temas favoritos: